2016–17 സാമ്പത്തികവർഷം – മുൻകൂർ ആദായനികുതിയുടെ മൂന്നാം ഗഡു 15നു മുമ്പ്

Monday, December 12, 2016 6:15 AM IST

ആദായനികുതി നിയമത്തിലെ 208–ാം വകുപ്പനുസരിച്ച് 10,000 രൂപയിൽ കൂടുതൽ നികുതിബാധ്യത വരുന്ന എല്ലാ നികുതിദായകരും മുൻകൂറായി തന്നാണ്ടിലെ ആദായനികുതി അടയ്ക്കണം. ആദായനികുതിയുടെ അടിസ്ഥാനപരമായ തത്വം വരുമാനം ഉണ്ടാകുന്നതിനോടൊപ്പം അതിനുള്ള നികുതിയുംകൂടി ഗവൺമെന്റിലേക്ക് അടയ്ക്കുക എന്നുള്ളതാണ്. എന്നാൽ, റെസിഡന്റ് ആയിട്ടുള്ള മുതിർന്ന പൗരന്മാർക്ക് ബിസിനസിൽനിന്നോ പ്രൊഫഷനിൽനിന്നോ വരുമാനം ഇല്ലെങ്കിൽ അവർ മുൻകൂർ നികുതി അടയ്ക്കേണ്ടതില്ല. നോൺ റെസിഡന്റ് ആയിട്ടുള്ള മുതിർന്ന പൗരന്മാർക്ക് ഈ ആനുകൂല്യം ലഭിക്കുന്നതല്ല.

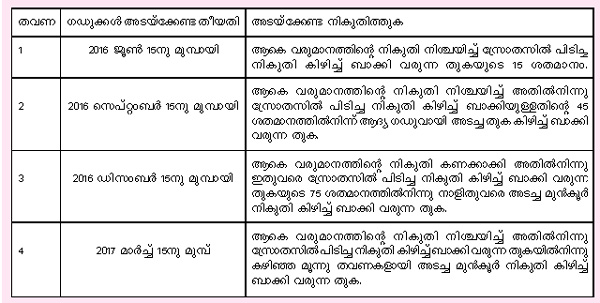

2016 ഏപ്രിൽ ഒന്ന് സാമ്പത്തികവർഷം മുതൽ മുൻകൂർ ആദായനികുതി നാലു ഗഡുക്കളായിട്ടാണ് അടയ്ക്കേണ്ടത്. അടയ്ക്കേണ്ട തീയതിയും വിവരങ്ങളും പട്ടികയിൽ ചേർക്കുന്നു.

എന്നാൽ, ആദായനികുതി നിയമം 44 എഡി വകുപ്പനുസരിച്ച് ആകെ വിറ്റുവരവിന്റെ എട്ടു ശതമാനം നികുതി അടച്ച് കോമ്പൗണ്ട് ചെയ്യുന്ന നികുതിദായകർക്ക് മുകളിൽ പറഞ്ഞിരിക്കുന്ന തീയതികൾ മുൻകൂർ നികുതി അടവിനു ബാധകമല്ല. അത്തരം നികുതിദായകർ മുഴുവൻ നികുതിയും ഒറ്റ തവണയായി 2017 മാർച്ച് 15നു മുമ്പായി അടയ്ക്കണം.

നികുതിക്കു മുമ്പുള്ള വരുമാനം അഞ്ചു ലക്ഷം രൂപയിൽ താഴെയുള്ള നികുതിദായകർക്ക് ആദായനികുതി നിയമം 87 എ വകുപ്പനുസരിച്ച് 5,000 രൂപയുടെ നികുതി റിബേറ്റ് ലഭിക്കുന്നതാണ്. മുൻ വർഷങ്ങളിൽ ഇത് 2,000 രൂപ ആയിരുന്നു. നികുതി അടയ്ക്കുന്നതിനോടൊപ്പം സെസും ആവശ്യമെങ്കിൽ സർചാർജും കൂട്ടി വേണം നികുതി അടയ്ക്കാൻ.

അടയ്ക്കേണ്ട വിധം: ഇൻകം ടാക്സ് റൂൾ 125 അനുസരിച്ച് കമ്പനികൾ ആയിട്ടുള്ള നികുതിദായകരും 44 എബി വകുപ്പനുസരിച്ച് നിർബന്ധിത ഓഡിറ്റിനു വിധേയമായിട്ടുള്ള നികുതിദായകരും ഇലക്ട്രോണിക് മാർഗത്തിലൂടെ വേണം നികുതി അടയ്ക്കാൻ. അല്ലാതെയുള്ള നികുതിദായകർക്ക് ഇലക്ട്രോണിക് ആയോ ബാങ്കിൽ നേരിട്ട് ചെല്ലാൻ മുഖാന്തിരമോ നികുതി അടയ്ക്കാവുന്നതാണ്. ചെല്ലാൻ നമ്പർ 280 ആണ് ഇതിനുപയോഗിക്കേണ്ടത്.

നികുതിദായകൻ മുൻവർഷങ്ങളിൽ ആദായനികുതി റിട്ടേൺ ഫയൽ ചെയ്യുകയും നികുതിബാധ്യത ഉണ്ടായിരിക്കുകയും ചെയ്യുന്ന സാഹചര്യങ്ങളിൽ മുൻകൂർ നികുതി അടച്ചില്ലെങ്കിൽ ആദായനികുതി ഡിപ്പാർട്ട്മെന്റിൽനിന്ന് വകുപ്പ് 210(3) അനുസരിച്ച് മുൻകൂർ നികുതി അടയ്ക്കുന്നതിനുള്ള നോട്ടീസ് ലഭിക്കുന്നതിന് സാധ്യതയുണ്ട്. ഇങ്ങനെയുള്ള നോട്ടീസുകൾ ഫെബ്രുവരി അവസാനത്തിനു മുമ്പായി നികുതിദായകനു ലഭിക്കുന്നതാണ്. ആദായനികുതി ഡിപ്പാർട്ട്മെന്റിൽനിന്നു മുൻകൂർ നികുതി അടയ്ക്കുന്നതിനു നോട്ടീസ് ലഭിക്കുകയും എന്നാൽ, നികുതിദായകൻ നോട്ടീസിൽ പറഞ്ഞ തുകയേക്കാൾ താഴ്ന്ന തുകയാണ് മുൻകൂർ നികുതിയായി കണക്കാക്കുകയും ചെയ്തിരിക്കുന്നത് എങ്കിൽ, നികുതിദായകൻ ഫോം നമ്പർ 28എ–യിൽ വരുമാനത്തിന്റെ എസ്റ്റിമേറ്റ് ആദായനികുതി ഓഫീസിൽ ഫയൽ ചെയ്യേണ്ടതും അതിനുള്ള മുൻകൂർ നികുതി യഥാക്രമം അടയ്ക്കേണ്ടതമാണ്. എന്നാൽ, ആദായനികുതി ഡിപ്പാർട്ട്മെന്റിൽനിന്നു ലഭിച്ച നോട്ടീസിൽ സൂചിപ്പിച്ചിരുന്ന തുകയേക്കാൾ കൂടുതലായ തുകയാണ് നികുതിദായകൻ എസ്റ്റിമേറ്റ് ചെയ്തിരിക്കുന്നത് എങ്കിൽ ഫോം നമ്പർ 28 എയിൽ ഉള്ള എസ്റ്റിമേറ്റ് ആദായനികുതി വകുപ്പിൽ ഫയൽ ചെയ്യേണ്ട ആവശ്യമില്ല. മറിച്ച്, യഥാർഥ വരുമാനത്തിന്റെ നികുതി മുൻകൂറായി അടയ്ക്കുക മാത്രം ചെയ്താൽ മതി.

നികുതിദായകന് മൂലധന നേട്ടം ലഭിച്ചിട്ടുണ്ടെങ്കിൽ അതിനു മുഴുവൻ നികുതിയും അടുത്ത നിർദിഷ്ട തീയതിക്കു മുമ്പായി അടയ്ക്കേണ്ടതുണ്ട്. മുൻകൂർ നികുതിയിൽ കുറവു വന്നാൽ ആദായനികുതി നിയമം 234 ബി, 234 സി എന്നിവ അനുസരിച്ച് പലിശ നല്കണം. മുൻകൂർ നികുതിക്കായി കണക്കാക്കപ്പെടുന്ന വരുമാനം യഥാർഥ വരുമാനത്തിന്റെ 90 ശതമാനത്തിൽ താഴെയാണെങ്കിൽ കുറവു വന്ന തുകയ്ക്ക് പലിശയും ചിലപ്പോൾ പിഴയും ഈടാക്കിയേക്കാം. പിഴ ഈടാക്കുന്നതിനു മുമ്പു കാരണംകാണിക്കൽ നോട്ടീസ് ലഭിക്കുന്നതാണ്.

ബിസിനസിൽനിന്നോ പ്രൊഫഷനിൽനിന്നോ വരുമാനത്തിന്റെ കൂടെ മറ്റു വരുമാനം ഉണ്ടെങ്കിൽ അതുകൂടി കണക്കിലെടുത്തു വേണം മുൻകൂർ നികുതിക്കുള്ള എസ്റ്റിമേറ്റ് തയാറാക്കാൻ. മറ്റു വരുമാനമായ പലിശ, വാടക മുതലായവയ്ക്ക് 10 ശതമാനം നിരക്കിൽ സ്രോതസിൽ നികുതി പിടിക്കുന്നതിനാണ് നിർദേശിച്ചിരിക്കുന്നത്. എന്നാൽ, ഉയർന്ന വരുമാനക്കാർക്ക് നികുതി നിരക്കുകൾ 30 ശതമാനം വരെ ആകുന്നതിനാൽ ഇവയുംകൂടി മുൻകൂർ നികുതിയുടെ എസ്റ്റിമേറ്റിൽ ഉൾപ്പെടുത്തണം.