നിർബന്ധിത ഓഡിറ്റിനു വിധേയരായിട്ടുള്ളവരുടെ റിട്ടേണുകൾ 30നു മുന്പ് ഫയൽ ചെയ്യണം

Monday, September 16, 2019 3:11 PM IST

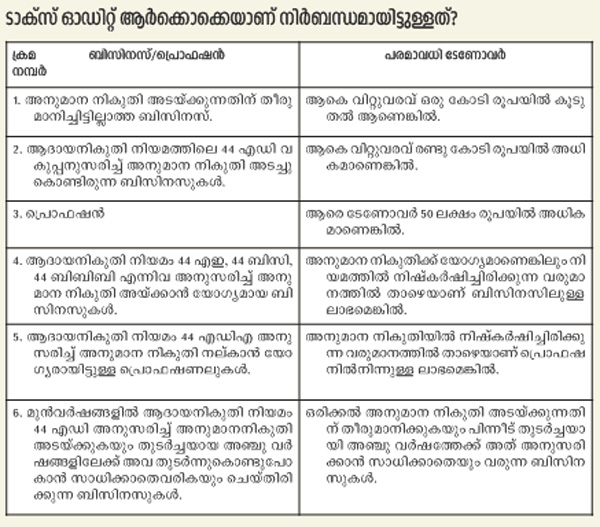

ഒരു കോടി രൂപയിൽ കൂടുതൽ വാർഷിക വിറ്റുവരവുള്ള വ്യാപാരികളും 50 ലക്ഷം രൂപയിൽ കൂടുതൽ പ്രൊഫഷനിൽനിന്നു വരുമാനമുള്ള പ്രൊഫഷണലുകളും ആദായനികുതിനിയമം 44 എബി വകുപ്പനുസരിച്ച് കണക്കുകൾ ചാർട്ടേഡ് അക്കൗണ്ടന്റിനെക്കൊണ്ട് നിർബന്ധമായും ഓഡിറ്റ് ചെയ്യിക്കേണ്ടതാണ്. പ്രസ്തുത കണക്കുകൾ ഓഡിറ്റ് ചെയ്ത റിപ്പോർട്ടും ആദായനികുതി റിട്ടേണുകളും ഫയൽ ചെയ്യേണ്ട അവസാന തീയതി നിലവിലെ നിയമമനുസരിച്ച് ഈ മാസം 30 ആണ്. ആദായനികുതി നിയമം 44 എബി അനുസരിച്ചുള്ള ഓഡിറ്റിൽ നിയമത്തിലെ എല്ലാ വ്യവസ്ഥകളും പാലിച്ചിട്ടുണ്ടോ എന്ന വിവരം ചാർട്ടേഡ് അക്കൗണ്ടന്റ് പരിശോധിക്കണം. ഓഡിറ്റ് പൂർത്തിയായതിനു ശേഷം ചാർട്ടേഡ് അക്കൗണ്ടന്റ് ഓഡിറ്റ് റിപ്പോർട്ട് ഫോം നന്പർ 3 സിബിയിലും 3 സിഡിയിലും നല്കണം.

മറ്റു നിയമങ്ങൾ അനുസരിച്ച് കണക്കുബുക്കുകൾ ഓഡിറ്റ് ചെയ്യപ്പെടുന്ന നികുതിദായകർ ആദായനികുതി നിയമം അനുസരിച്ച് വീണ്ടും ഓഡിറ്റ് ചെയ്യണോ?

കന്പനികൾ, കോഓപ്പറേറ്റീവ് സൊസൈറ്റികൾ മുതലായവ അവരുടെ നിയമങ്ങൾ അനുസരിച്ച് കണക്കുബുക്കുകൾ ഓഡിറ്റ് ചെയ്യേണ്ടതുണ്ട്. അങ്ങനെയുള്ള നികുതിദായകർ വീണ്ടും ആദായനികുതി നിയമമനുസരിച്ച് പൂർണമായും ഓഡിറ്റ് ചെയ്യേണ്ടതില്ല. എന്നാൽ, വ്യത്യസ്ത സാന്പത്തിക വർഷങ്ങളാണ് പ്രസ്തുത നികുതിദായകർ അനുവർത്തിക്കുന്നതെങ്കിൽ ബുക്കുകൾ തീർച്ചയായും ആദായനികുതിനിയമം അനുസരിച്ചും ഓഡിറ്റ് ചെയ്യേണ്ടതുണ്ട്. അല്ലാത്തപക്ഷം, ഓഡിറ്റർ ഫോം നന്പർ 3 സിഎയിൽ റിപ്പോർട്ട് നല്കിയാൽ മതി.

ടേണോവർ നിശ്ചയിക്കുന്നത്

നികുതിദായകന് വ്യത്യസ്തങ്ങളായ ബിസിനസുകൾ ഉണ്ടെങ്കിൽ അവയുടെ മൊത്തം വിറ്റുവരവാണ് ഓഡിറ്റിനുവേണ്ടിയുള്ള ടേണോവറായി എടുക്കേണ്ടത്. എന്നാൽ, ഒരു വ്യക്തി ബിസിനസും പ്രൊഫഷനും ഒരേസമയം നടത്തുകയാണെങ്കിൽ മൊത്തം വിറ്റുവരവ് ഒരു കോടി രൂപയിൽ താഴെയും പ്രൊഫഷനിൽ നിന്നുള്ള വരുമാനം 50 ലക്ഷം രൂപയിൽ താഴെയുമാണെങ്കിൽ കണക്കുബുക്കുകൾ നിർബന്ധിത ഓഡിറ്റിന്റെ പരിധിയിൽ വരുന്നതല്ല. താഴെപ്പറയുന്ന വസ്തുക്കളുടെ വില്പന മൂലമുണ്ടാകുന്ന വിറ്റുവരവുകൾ ടേണോവറായി കണക്കാക്കേണ്ടതില്ല.

1) സ്ഥാവര സ്വത്തുക്കൾ വിൽക്കുന്പോൾ ലഭിക്കുന്ന പണം.

2) ഇൻവെസ്റ്റ്മെന്റ്സ് ആയി സൂക്ഷിച്ചിരിക്കുന്ന സ്വത്തുക്കൾ വിൽക്കുന്പോൾ ലഭിക്കുന്ന പണം.

3) വാടകയിൽനിന്ന് ലഭിക്കുന്ന തുക.

4) പലിശയിൽനിന്നുള്ള വരുമാനം (പണമിടപാട് സ്ഥാപനങ്ങൾ ഒഴികെ)

5) റീ ഇന്പേഴ്സ്മെന്റ് ചെലവുകൾ

44 എബി അനുസരിച്ച് കണക്കുബുക്കുകൾ ഓഡിറ്റ് ചെയ്തില്ലെങ്കിൽ?

ഒരു കോടി രൂപയിൽ കൂടുതൽ വിറ്റുവരവുള്ള വ്യാപാരികളും 50 ലക്ഷം രൂപയിൽ കൂടുതൽ പ്രൊഫഷനിൽനിന്നു വരുമാനമുള്ളവരും ആദായനികുതി നിയമം 44 എബി അനുസരിച്ച് കണക്കുകൾ നിർബന്ധമായും ഓഡിറ്റ് ചെയ്യേണ്ടതുണ്ട്. അങ്ങനെ ചെയ്യാത്തപക്ഷം പ്രസ്തുത ടേണോവറിന്റെ 0.5 ശതമാനം വരുന്ന തുകയോ 1,50,000 രൂപയോ, ഇതിലേതാണോ കുറവ് പ്രസ്തുത തുക പിഴയായി ഈടാക്കുന്നതാണ്. എന്നാൽ, വ്യക്തമായ കാരണങ്ങൾ മുഖാന്തിരമാണ് ഓഡിറ്റിന് താമസം നേരിട്ടതെങ്കിൽ പിഴ ചുമത്തപ്പെടില്ല.

ഓഡിറ്റ് റിപ്പോർട്ടുകൾ റിവൈസ് ചെയ്യാൻ സാധിക്കുമോ?

സാധാരണ സാഹചര്യങ്ങളിൽ ഓഡിറ്റ് റിപ്പോർട്ടുകൾ റിവൈസ് ചെയ്യുന്നതിന് സാധ്യമല്ല. എന്നാൽ ചില പ്രത്യേക സാഹചര്യങ്ങളിൽ ഓഡിറ്റ് റിപ്പോർട്ടുകൾ റിവൈസ് ചെയ്ത് സമർപ്പിക്കാവുതാണ്. അവ ഇതാണ്:

1) മുൻകാല പ്രാബല്യത്തോടെ നിയമങ്ങൾ മാറ്റപ്പെടുകയാണെങ്കിൽ.

2) കോടതിവിധി മുഖാന്തിരമോ സിബിഡിടിയുടെ സർക്കുലറോ, നോട്ടിഫിക്കേഷനുകളോ അനുസരിച്ച് നിയമ വ്യാഖ്യാനങ്ങളിൽ മാറ്റങ്ങൾ വരികയാണെങ്കിൽ.