ആദായനികുതിനിർണയം രണ്ടുവിധം

Monday, May 11, 2020 4:32 PM IST

202021 സാന്പത്തിക വർഷത്തിലെ പ്രതീക്ഷിത വരുമാനത്തിന്റെ നികുതി (Anticipa tory Income Tax) മുൻകൂർ കണക്കാക്കി മാർച്ചുമാസത്തെ ശന്പളത്തിൽനിന്നും നികുതി അടച്ചു തുടങ്ങണം.

ഏതെങ്കിലും കാരണത്താൽ മാർച്ച്ഏപ്രിൽ മാസത്തെ ശന്പളത്തിൽനിന്നും നികുതി അടയ് ക്കുവാൻ സാധിച്ചിട്ടില്ലായെങ്കിൽ പ്രതീക്ഷിത വരുമാനത്തിന്റെ നികുതി കണക്കാക്കി അതിന്റെ പത്തിൽ ഒരു ഭാഗം വീതം അവശേഷിക്കുന്ന ഒാരോ മാസവും ശന്പളത്തിൽനിന്നും നിർബന്ധമായും അടയ്ക്കണം.

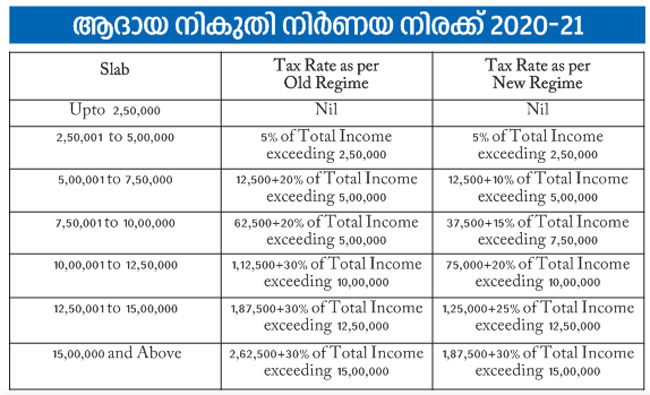

ഈ വർഷം മുതൽ ആദായ നികുതി നിർണയം രണ്ടു രീതിയിൽ കണക്കാക്കാം.

നിലവിലുള്ള നികുതി നിർണയ രീതിയാണ് ഒന്നാമത്തേത്. ഇതിൽ നിക്ഷേപങ്ങൾക്ക് ഇളവ് ലഭിക്കും.

കേന്ദ്രസർക്കാരിന്റെ 2020 ധനകാര്യ ബജറ്റിൽ അവതരിപ്പിച്ചതാണ് പുതിയ രീതിയായ രണ്ടാമത്തേത്. ഇതിൽ നിക്ഷേപ ങ്ങൾക്ക് ഇളവ് ലഭിക്കില്ല. ഇളവുകൾ ഒന്നുംതന്നെ ഇല്ലാത്തതാണ് പുതിയ രീതി.

നികുതിദായകർ രണ്ടു രീതിയിലും നികുതി നിർണയം മുൻ കൂട്ടി നടത്തി പ്രയോജനകരമായത് തെരഞ്ഞെടുക്കാം.

നിലവിലുള്ളതാണോ പുതിയതാണോ വേണ്ടതെന്നു നികുതിദായകർ തീരുമാനിക്കണം.

പുതിയ രീതിയനുസരിച്ച് (New Regime) നികുതി നിർണയം നടത്തുന്പോൾ Stand ard Deduction, തൊഴിൽ നികുതി, വീടുപണിക്കായി എടുത്ത വായ്പയുടെ പലിശ, തവണത്തുക, എച്ച്ആർഎ, പി എഫ്, എസ്എൽഐ, ജിഐ എസ് തുടങ്ങിയ യാതൊന്നും പരിഗണിക്കില്ല.

എന്നാൽ 80 ccd(2) പ്രകാരം NPSലേക്ക് അടച്ച തുകയുടെ കിഴിവ് മാത്രം ലഭ്യമാണ്. പരമാവധി നിക്ഷേപങ്ങൾ ഉള്ളവർക്കും വീടു നിർമാണത്തിന്റെ പേരിലും ചികിത്സ, കുട്ടികളുടെ പഠനം, വീട്ടുവാടക ബത്ത തുടങ്ങിയ ഇനങ്ങളിലും ഇളവുകൾ ആഗ്രഹിക്കുന്നവർക്കും നിലവിലുള്ള നികുതി നിർണയമാണ് ലാഭകരം.

87 എ പ്രകാരമുള്ള പരമാവധി 12,500 രൂപയുടെ റിബേറ്റ് രണ്ടു രീതിയിലും ലഭിക്കും. Total Taxable Income അഞ്ചു ലക്ഷം രൂപ വരെയുള്ളവർക്കാണ് ഈ റിബേറ്റ് ലഭിക്കുന്നത്.

ചുരുക്കത്തിൽ Total Taxa ble Income അഞ്ചു ലക്ഷത്തിൽ മുകളിലുള്ളവർക്ക് 87 എ പ്രകാരമുള്ള റിബേറ്റ് രണ്ടു രീ തിയിലും ലഭിക്കില്ല. ഉയർന്ന ശന്പള വരുമാനക്കാർക്ക് നിക്ഷേപത്തിലും ഉപരി മറ്റ് ഇളവുകളുണ്ടെങ്കിൽ നിലവിലുള്ള രീതിയും ഇളവുകളില്ലെങ്കിൽ പുതിയ രീതിയുമാണ് പ്രയോജനകരം.

വളരെ ശ്രദ്ധയോടെ നികുതിനിർണയം രണ്ടു രീതിയിലും വിലയിരുത്തണം

Cha VI A പ്രകാരം ഇളവ് ലഭിക്കാവുന്ന നിക്ഷേപങ്ങൾ കുറവുള്ളവർക്കാണ് പുതിയ ഓപ്ഷൻ പ്രയോജനകരം. വർഷങ്ങളായി Cha VI A 80 c പ്രകാരം പരമാവധി ഇളവ് ഒന്നര ലക്ഷം രൂപവരെ ലഭിച്ചിരുന്നു. കൂടാതെ വീടു നിർമാണ വായ്പ പലിശ (തവണത്തുക), പഠനച്ചെലവ് തുടങ്ങിയ ഒട്ടനവധി ഇളവുകളും ഉൾപ്പെടുത്താമായിരുന്നു. ഇതിന്റെ എല്ലാം പ്രയോജനം ലഭിക്കുവാൻ ഭൂരിപക്ഷം ജീവനക്കാരും പരമാവധി ഇളവുകൾ ഉൾപ്പെടുത്തിയാണ് നികുതി നിർണയം നടത്തിയിരുന്നത്.

ഇങ്ങനെയുള്ളവർക്ക് നിലവിലുള്ള (പഴയ) രീതിയിൽ നികുതി നിർണയം നടത്തുന്നതാണ് ലാഭകരമെന്ന് പേജിന്റെ വലതു വശത്തെ ടേബിളിൽ നൽകിയി രിക്കുന്ന ഉദാഹരണങ്ങളിൽനിന്നു വ്യക്തമാകും. ഇതിൽനിന്നും ഇളവുകളുടെ കാര്യത്തിൽ വളരെ വ്യത്യസ്തമാണ് പുതിയ നികുതി നിർണയം (New Regime). 80ccd(2) പ്ര കാരം NPS ഒഴിച്ചുള്ള ഒരു ഇളവുകളും പുതിയ നികുതി നിർണയത്തിന് പരിഗണിക്കില്ല.

വലതുവശത്തെ ടേബിളിൽ പ്രതിപാദിച്ചിരിക്കുന്ന നാലു ശന്പള വരുമാനക്കാരുടെ (A, B, C, D) ആകെ ശന്പള വരുമാനം തുല്യമാണെന്ന് കരുതുക. പിഎഫ് നിക്ഷേപത്തിനു മാത്രം വ്യത്യസ്ത തുകകൾ.

‘D’ എന്നത് പുതിയ നികുതി നിർണയം പ്രതിനിധാനം ചെയ്യുന്നു.

A, B, C എന്നിവ പഴയ രീതിയനുസരിച്ച് കണക്കാക്കി യിരിക്കുന്നു. ‘D’യുടെ വച്ചുനോക്കിയാൽ ‘C’ ക്കു മാത്രമാണ് പുതിയ നികുതി നിർണയം പ്രയോജനപ്പെടുന്നത്. കാരണം പിഎഫ് നിക്ഷേപം വളരെ കുറവാണ്. എല്ലാ നിക്ഷേപങ്ങളും കൂടി 58,100 മാത്രം.

എന്നാൽ ‘A’ ഈ കാര്യത്തിൽ പരമാവധി ഇളവായ ഒന്നര ലക്ഷത്തിന്റെ ഇളവ് നേടുന്നതായും കാണാം.

ചുരുക്കത്തിൽ പുതിയ നികുതി നിർണയത്തിന് യാതൊരു കിഴിവും പാടില്ല എന്നത് നികുതിദായകർക്ക് പ്രയോജനം കിട്ടില്ല.

ജീവനക്കാരുടെ സേവന വേതന വ്യവസ്ഥ പ്രകാരം നിയമങ്ങൾ നിർദേശിക്കുന്ന കുറഞ്ഞ തുകയെങ്കിലും PF, SLI, GIS എന്നിവയുടെ പേരിൽ ജീവനക്കാർ അടയ്ക്കണം. അതേസമയം, പുതിയ നികു തി നിർണയത്തിൽ നിക്ഷേപ ങ്ങൾക്ക് വേണ്ടത്ര പ്രാധാന്യം ലഭിക്കില്ല.