2022 - 23 സാന്പത്തിക വർഷത്തെ മുൻകൂർ നികുതിയുടെ രണ്ടാമത്തെ ഗഡു സെപ്റ്റംബർ 15 ന്

Tuesday, August 30, 2022 10:34 AM IST

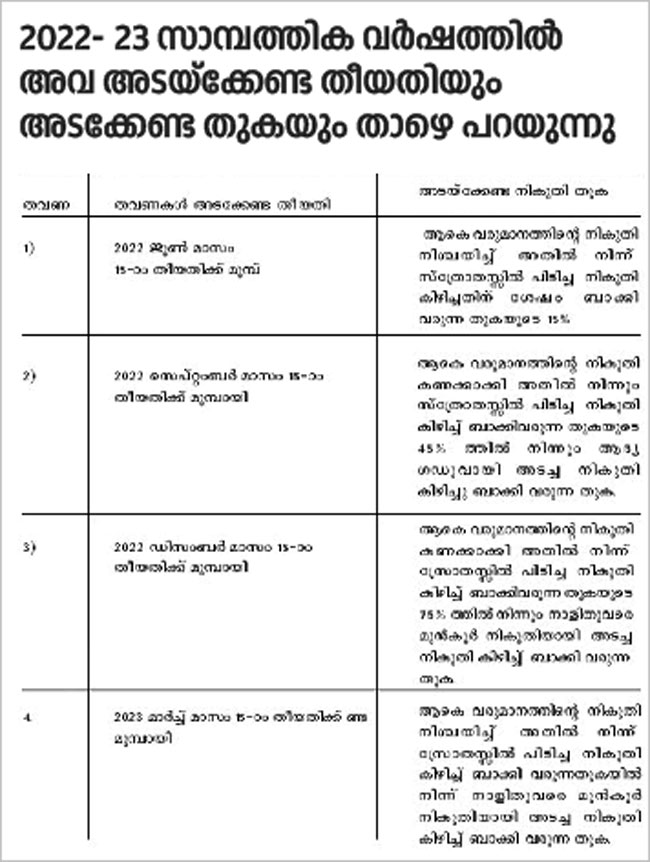

വരുമാനം ഉണ്ടാകുന്ന മുറയ്ക്ക് അതിനുള്ള നികുതി അടയ്ക്കുക എന്നതാണ് മുൻകൂർ നികുതിയുടെ അടിസ്ഥാന തത്വം. ആദായനികുതി നിയമം അനുസരിച്ച് എല്ലാ നികുതിദായകരും 4 തവണകളായി മുൻകൂർ നികുതി അടക്കണം എന്ന് വ്യവസ്ഥ ചെയ്തിട്ടുണ്ട്.

നികുതിദായകന് മൂലധനനേട്ടം ലഭിച്ചിട്ടുണ്ടെങ്കിൽ അതിന്റെ മുഴുവൻ നികുതിയും ഒറ്റത്തവണയായി അടുത്ത നിർദിഷ്ട തീയതിക്ക് മുന്പായി അടയ്ക്കേണ്ടതുണ്ട്. നികുതി അടയ്ക്കേണ്ട നിർദ്ദിഷ്ട തീയതികൾ ജൂണ് 15, സെപ്റ്റംബർ 15, ഡിസംബർ 15, മാർച്ച് 15 എന്നിവയാണ്.

ബിസിനസ്സിൽ നിന്നോ പ്രഫഷനിൽ നിന്നോ ഉള്ള വരുമാനത്തിന്റെ കൂടെ മറ്റു വരുമാനങ്ങൾ ഉണ്ടെങ്കിൽ അവയും കൂടി കണക്കിലെടുത്തു വേണം മുൻകൂർ നികുതി നിശ്ചയിക്കുവാൻ. മറ്റു വരുമാനങ്ങളായ പലിശ, വാടക എന്നിവയിൽ നിന്നും 10% നിരക്കിൽ മാത്രമാണ് റെസിഡന്റ് സ്റ്റാറ്റസിലുള്ള നികുതിദായകരുടെ പക്കൽ നിന്നും സ്ത്രോതസ്സിലുള്ള നികുതിയായി പിടിക്കുന്നത്.

എന്നാൽ ഉയർന്ന വരുമാനക്കാർക്ക് പരമാവധി നികുതിനിരക്കുകൾ 30% ആയതിനാൽ സ്ത്രോതസ്സിൽ നികുതി പിടിക്കപ്പെട്ടിട്ടുള്ള വരുമാനങ്ങൾ കൂടി കണക്കിലെടുത്തുവേണം മുൻകൂർ നികുതിക്ക് വേണ്ടിയുള്ള മൊത്തവരുമാനം നിശ്ചയിക്കുന്നത്.

അനുമാന നികുതി അടച്ച് റിട്ടേണ് ഫയൽ ചെയ്യുന്നവർ മുഴുവൻ മുൻകൂർ നികുതിയും ഒറ്റത്തവണയായി മാർച്ച് 15 ന് മുന്പ്

ആദായനികുതി നിയമം 44 എ.ഡി. അനുസരിച്ച് ആകെ വിറ്റുവരവിന്റെ 8 ശതമാനമോ (വിറ്റുവരവ് ചെക്ക് മുഖാന്തിരമോ ഡ്രാഫ്റ്റ് മുഖാന്തിരമോ ഇലക്ട്രോണിക് മാർഗ്ഗത്തിലൂടെ ബാങ്കിൽ കൂടിയോ ആണെങ്കിൽ 6% വരുമാനം) അതിൽ കൂടുതലോ വരുന്ന തുക വരുമാനമായി കണക്കാക്കി അതിന്റെ നികുതി അടച്ച് കോന്പൗണ്ട് ചെയ്യുന്ന നികുതിദായകർക്ക് മുകളിൽ പറഞ്ഞിരിക്കുന്ന മുൻകൂർ നികുതി നിയമം ബാധകമല്ല.

അങ്ങനെയുള്ള നികുതിദായകർ മുഴുവൻ നികുതിയും ഒറ്റത്തവണയായി മാർച്ച് മാസം 15 ന് മുന്പായി അടച്ചാൽ മതിയാകുന്നതാണ്. അതായത് 202223 സാന്പത്തികവർഷത്തിലേക്കുള്ള മുൻകൂർ നികുതി അനുമാന നികുതി അടയ്ക്കുന്ന നികുതിദായകർ 2023 മാർച്ച് 15നു മുന്പായി ഒറ്റത്തവണയായി അടയ്ക്കേണ്ടതാണ്. മാർച്ച് 15 ആണ് നിർദ്ദിഷ്ട തീയതിയെങ്കിലും ഇവർക്ക് മാർച്ച് 31 വരെ നികുതി അടയ്ക്കാവുന്നതാണ്.

മുതിർന്ന പൗരർക്ക് ബിസിനസ്സിൽ നിന്നും വരുമാനം ഇല്ലെങ്കിൽ മുൻകൂർ നികുതിയിൽ ഇളവ്

ആദായനികുതിനിയമം 208ാ0 വകുപ്പനുസരിച്ച് 10,000 രൂപയിൽ കൂടുതൽ നികുതി ബാധ്യത വരുന്ന നികുതിദായകർ മുൻകൂറായി നികുതി അടയ്ക്കണം. എന്നാൽ ഇന്ത്യയിൽ റസിഡന്റായിട്ടുള്ള മുതിർന്ന പൗരർക്ക് ബിസിനസ്സിൽ നിന്നും പ്രഫഷനിൽ നിന്നും വരുമാനം ഒന്നുമില്ലെങ്കിൽ മുൻകൂർ നികുതി അടയ്ക്കേണ്ടതില്ല.

അതായത് മുൻകൂർ നികുതിയിൽ നിന്നും കിഴിവ് ലഭിക്കണമെങ്കിൽ താഴെ പറയുന്ന വ്യവസ്ഥകൾ പാലിച്ചിരിക്കണം. 1) നികുതിദായകൻ വ്യക്തിയായിരിക്കണം. 2) നികുതിദായകൻ ആദായനികുതി നിയമമനുസരിച്ച് ഇന്ത്യയിൽ റസിഡന്റായിരിക്കണം 3) നികുതിദായകൻ പ്രസ്തുത സാന്പത്തികവർഷത്തിൽ എന്നെങ്കിലും 60 വയസിൽ കൂടിയിരിക്കണം. 4) നികുതിദായകന് ബിസിനസ്സിൽ നിന്നും പ്രൊഫഷനിൽ നിന്നും വരുമാനം ഒന്നും ഉണ്ടായിരിക്കരുത്.

ഇതൊരു ഉദാഹരണ സഹിതം വ്യക്തമാക്കാം. റിട്ടയർ ചെയ്ത വ്യക്തിക്ക് വാടകയിനത്തിൽ പ്രതിമാസം 70,000 രൂപ വീതം ലഭിക്കുന്നു. അദ്ദേഹത്തിന് ബിസിനസിൽ നിന്നും പ്രഫഷനിൽ നിന്നും വരുമാനം ഒന്നുമില്ല. അദ്ദേഹം ഇന്ത്യയിൽ റസിഡന്റാകയാൽ മുകളിൽ സൂചിപ്പിക്കപ്പെട്ട 4 വ്യവസ്ഥകളും പാലിക്കപ്പെടുന്നുണ്ട്. അതിനാൽ അദ്ദേഹത്തിന് മുൻകൂർ നികുതി ബാധ്യത ഉണ്ടാകുന്നില്ല. ആദായനികുതി റിട്ടേണുകൾ ഫയൽ ചെയ്യുന്ന സമയത്ത് നികുതി കണക്കാക്കി സെൽഫ് അസ്സസ്സ്മെന്റ് ടാക്സായി അടച്ചാൽ മാത്രം മതി.

ആദായനികുതി ബാധ്യത 10,000 രൂപയിൽ കൂടുതൽ ഉണ്ടെങ്കിൽ മാത്രമേ മുൻകൂർ നികുതി അടയ്ക്കേണ്ടതായിട്ടുള്ളൂ. 10,000 രൂപയിൽ കൂടുതൽ വരുന്ന സാഹചര്യങ്ങളിലും മുകളിൽ സൂചിപ്പിച്ചിരിക്കുന്ന വ്യവസ്ഥകൾ പാലിച്ചിട്ടുണ്ടെങ്കിൽ മുൻകൂർ നികുതി ബാധ്യത ഉണ്ടാകുന്നതല്ല.

നോണ് റെസിഡന്റാണെങ്കിൽ

എന്നാൽ ഇന്ത്യയിൽ റസിഡന്റല്ലാത്ത വ്യക്തികൾക്ക് മുകളിൽ സൂചിപ്പിച്ചിരിക്കുന്ന ആനുകൂല്യം ലഭിക്കുന്നതല്ല. ഇന്ത്യയിൽ റസിഡന്റല്ലാത്ത വ്യക്തികൾക്ക് ബിസ്സിനസിൽ നിന്നും പ്രഫഷനിൽ നിന്നും വരുമാനം ഇല്ലെങ്കിലും മുതിർന്ന പൗരർ ആണെങ്കിൽ പോലും മറ്റു വരുമാനങ്ങളുണ്ടെങ്കിൽ മുൻകൂർ നികുതി അടയ്ക്കേണ്ടതായിട്ടുണ്ട്.